L’ horlogerie suisse est sur le point d’enregistrer un bon exercice 2019 en termes de valeurs sonnantes et trébuchantes. Et pourtant le nombre de montres exportées ne cesse de reculer… Faut-il s’en inquiéter ? Comment l’expliquer autrement que par le fait que le segment inférieur se fait lentement – mais irrémédiablement – grignoter des parts de marché par l’industrie de la montre connectée ? Cela a pour conséquence un prix moyen en constante augmentation. Au-delà du risque que fait peser à terme une chute drastique des volumes, les perspectives restent bonnes pour l’industrie horlogère suisse, en raison notamment de la demande insatiable des consommateurs asiatiques en général, chinois en particulier. Mais les défis sont nombreux pour les horlogers suisses, à commencer par l’absolue nécessité d’intéresser davantage les jeunes générations. Hormis une dépendance toujours plus forte à la Chine, d’autres signaux faibles doivent faire l’objet d’une réelle attention. En premier lieu, du fait que les riches Chinois allouent toujours davantage de leurs budgets à des biens intangibles. Et qu’auprès de cette même clientèle, les montres de luxe ne sont plus en tête des cadeaux souhaités par les hommes. Autant de chiffres et de faits qu’expose ici Montres Le Guide et qui doivent assurément servir la réflexion.

Par Michel Jeannot

*Sources: Fédération de l’industrie horlogère suisse FH, Banque Vontobel (Vontobel Equity Research), Bain & Company

(Luxury Goods Worldwide Market Study), Hurun Research Institute (Hurun Chinese Luxury Consumer Survey).

*Sources: Fédération de l’industrie horlogère suisse FH, Banque Vontobel (Vontobel Equity Research), Bain & Company

(Luxury Goods Worldwide Market Study), Hurun Research Institute (Hurun Chinese Luxury Consumer Survey).

Les bons clients de l’horlogerie suisse

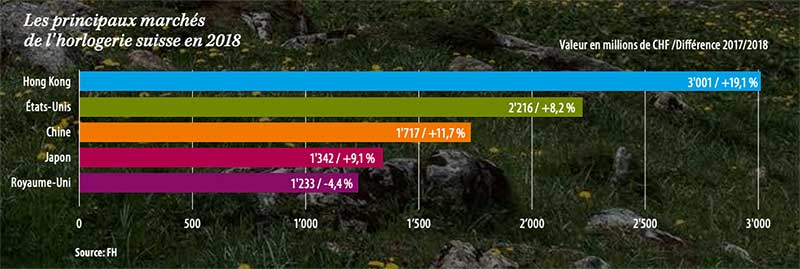

2018 ne dérogera pas à la règle : en hausse de près de 20% par rapport à l’année précédente, Hong Kong est restée le premier débouché pour les horlogers suisses. C’était, naturellement, avant les mois de contestations et de manifestations qui ont clairement ralenti le commerce dans l’ex-colonie britannique. Cela dit, en 2018, ce sont plus de 3 milliards de francs que Hong Kong a consenti pour acquérir des garde-temps helvétiques, devançant ainsi les 2,2 milliards des États-Unis, second marché de l’horlogerie suisse, en hausse de 8,2%. En exportant l’équivalent de 1,7 milliard de produits horlogers vers la Chine, soit 11,7% de plus que l’année précédente, la Suisse conserve ainsi dans l’ordre ses trois meilleurs clients, les mêmes depuis 2011. En progression de 9,1%, le Japon ravit la quatrième place des meilleurs débouchés de l’horlogerie suisse au Royaume-Uni, en baisse de 4,4%. Au premier semestre 2019, les incertitudes liées au Brexit et la baisse de la livre sterling ont redonné un coup de fouet aux exportations horlogères suisses vers le Royaume-Uni, les prix devenant plus attractifs pour tous les étrangers de passage.

Nouvelle avancée en 2018

Fortes d’un premier semestre 2018 particulièrement dynamique (+10,6%), les exportations horlogères suisses se sont élevées à 21,2 milliards de francs l’an dernier, enregistrant ainsi une hausse de 6,3% par rapport à l’année précédente. Malgré un rythme moins soutenu en deuxième partie d’année (+2,3%), en raison notamment d’un ralentissement venu de Chine, les bons résultats de l’année 2018 viennent confirmer la tendance positive amorcée timidement en 2017, après deux années de repli en 2015 et 2016. Ce deuxième semestre globalement plus timide a en revanche

permis aux États-Unis d’observer pour la première fois depuis trois ans une nette progression sur 12 mois (+8,2%). Cette percée de l’horlogerie suisse aux États-Unis contraste avec la situation en Europe (31% de parts de marché) qui a enregistré un recul de 2,9%. Globalement l’Asie reste incontestablement la destination privilégiée des montres helvétiques puisque, en progressant de 12,2% par rapport à l’année précédente, le continent a totalisé à lui seul 53% des exportations horlogères suisses!

Source : FH

L’année 2019 en demi-teinte

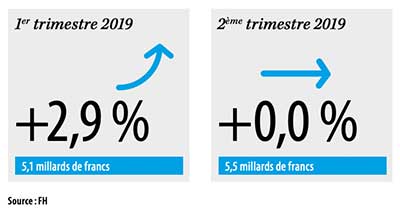

Après un début d’année plutôt prometteur, en hausse de 2,9% à 5,1 milliards de francs sur les trois premiers mois, les exportations horlogères suisses ont connu un ralentissement et un second trimestre atone à 5,5 milliards. Ainsi, les horlogers suisses ont bouclé le premier semestre avec une légère croissance de 1,4% à 10,6 milliards de francs. Les mois de juillet et août ont repris quelque peu des couleurs avec des croissances de respectivement 4,3% et 1,5%. Après huit mois en 2019, la croissance s’établissait à 1,9%. Phénomène récurrent: en août 2019, les exportations de montres de moins de 500 francs (prix export) se sont inscrites en baisse à deux chiffres (-15,9% en volume ; -13,3% en valeurs), ce qui signifie un onzième mois consécutif de baisse en ce qui concerne les volumes.

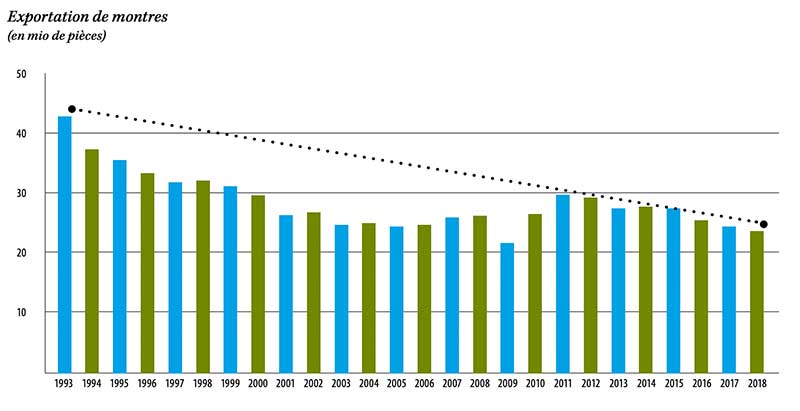

Chute vertigineuse du nombre de montres vendues

Si les exportations horlogères suisses ont enregistré – en valeur – une faible progression au premier semestre 2019, les volumes étaient en revanche en chute libre. Dans les faits, les horlogers suisses ont exporté quelque 10 millions de montres entre janvier et juin 2019, en recul de 14%. Cela signifie qu’il s’est vendu 1,6 million de montres suisses de moins qu’au premier semestre 2018. Et cette chute s’est encore accélérée par la suite : durant les huit premiers mois de 2019, ce sont près de 2,3 millions de montres que les exportations suisses ont perdues.

Cette baisse s’inscrit dans une tendance très marquée depuis 18 mois qui voit les montres à quartz particulièrement touchées par le phénomène. On en déduira sans peine que les montres connectées ont bel et bien pris des parts de marchés aux montres suisses d’entrée de gamme.

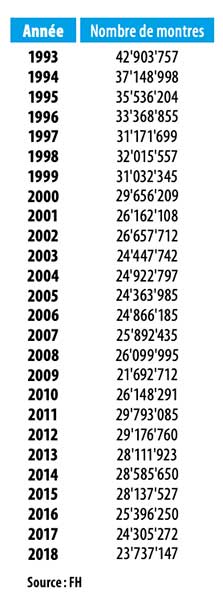

Cela étant, si elle s’est clairement accélérée depuis l’été 2018, la baisse des volumes exportés est une réalité pour les horlogers suisses depuis plus de 25 ans. Ainsi, selon les chiffres de la Fédération de l’industrie horlogère suisse, la branche horlogère exportait près de 43 millions de montres en 1993. À cette date, les montres de moins de 200 francs (prix export) représentaient 89% des volumes, soit 38 millions d’unités. Depuis lors, cette part n’a cessé de diminuer, pour afficher 80% en 1999, 70% en 2011 et 60% en 2018. Début 2019, elle affichait 55%. En d’autres termes, les volumes totaux ont pratiquement diminué de moitié (-44%) en un quart de siècle, précipités par la chute vertigineuse de l’entrée de gamme (-62%).

Parts de marché: qui a gagné? Qui a perdu?

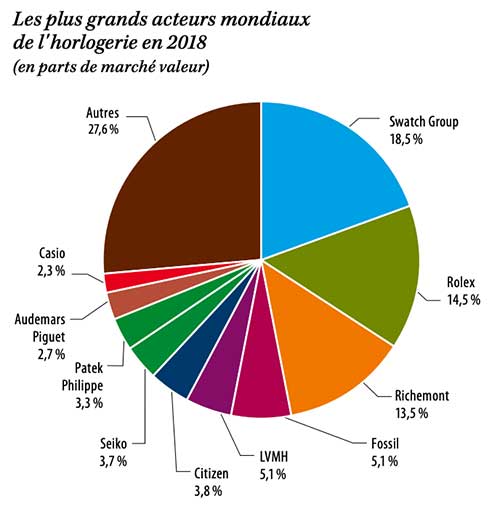

Malgré une année 2018 légèrement en deçà de l’année précédente en termes de parts de marché (18,5% contre 18,9%), Swatch Group maintient sa position de leader parmi les acteurs mondiaux de l’horlogerie. Rolex, second acteur mondial, réalise une progression de 0,4 point de pourcentage sur les 12 derniers mois atteignant 14,5% de parts de marché. Si le groupe Richemont complète le podium en se stabilisant à 13,5%, l’américain Fossil et le groupe LVMH qui suivent ont tous deux perdu des parts de marché en 2018. De 5,9% à 5,1% pour le premier, de 5,3% à 5,1% pour le second. Les horlogers japonais Citizen, Seiko et Casio totalisent ensemble près de 10% du marché mondial, tandis que Patek Philippe reste stable à 3,3% et Audemars Piguet progresse à 2,7% (contre 2,6%).

Source: Vontobel Equity Research

La Suisse et les autres

La Suisse a conforté sa place sur la plus haute marche du podium des acteurs de l’horlogerie mondiale en 2018. En progression depuis deux ans, l’horlogerie suisse a enregistré l’an dernier une hausse de 6,3% en exportant l’équivalent de 21,6 milliards de US$. Loin derrière, Hong Kong pointe en deuxième position en ayant exporté pour 8,5 milliards de US$. En légère croissance de 1,8% – mais c’était avant la période de contestation que l’on sait – pour l’ex-colonie britannique qui avait vu ses exportations reculer l’année précédente. En 2018, la Chine a au contraire enregistré une baisse pour la seconde année consécutive, avec des exportations horlogères estimées à 4,8 milliards de US$, soit un fort repli de 7,9% par rapport à l’année précédente. Grâce à des exportations horlogères restées stables à 3 milliards de US$ (+0,4%), la France conserve sa quatrième place dans le concert horloger mondial, suivie de l’Allemagne qui, malgré un tassement de 2,7%, a terminé l’année 2018 en exportant l’équivalent de 2 milliards de US$.

Des réalités opposées

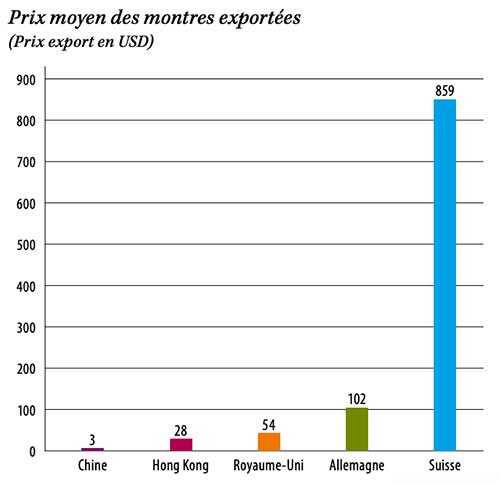

Le terme horlogerie mêle des réalités contrastées selon qu’on l’analyse de Suisse ou de Chine. Le type de montres-bracelets exportées et les prix moyens varient du tout au tout selon les régions de production. Ainsi le prix moyen d’une montre suisse à l’exportation est… 280 fois supérieur à celui d’une montre chinoise ! À cet égard, outre un recul en valeur, la Chine a également vu ses volumes diminuer en 2018. Elle a exporté 656,3 millions de montres, en recul de 4,6% par rapport à 2017. Le prix moyen de ces produits était de 3 dollars, contre 4 dollars l’année précédente. Les garde-temps en métaux précieux ont continué leur très forte progression, tandis que les autres matières ont accusé une baisse. De moins en moins de montres transitent par Hong Kong et 2018 n’a pas fait exception. La région a expédié ou réexpédié 204,7 millions de pièces, en repli de 10,2%. Le prix moyen a gagné 2 dollars par rapport à 2017, à 28 dollars. En troisième position, la Suisse a exporté 23,7 millions de montres (-2,3%), soit son plus faible niveau depuis 2009. Ces produits ont vu leur prix moyen augmenter à 859 dollars, en raison de la diminution enregistrée par le segment d’entrée de gamme.

Quelles prévisions pour le marché du luxe?

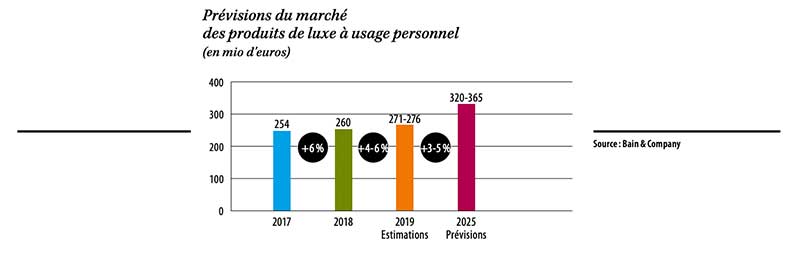

Dans son étude « Luxury Goods Worldwide Markets Study », réalisée en collaboration avec la Fondazione Altagamma, Bain & Company échafaude des perspectives à court et moyen termes. L’enseignement majeur revient à prévoir pour le marché des produits de luxe à usage personnel des taux de croissance davantage raisonnables que l’euphorie suscitée jusqu’à récemment par l’insatiable demande chinoise. Soit, pour 2019, une croissance de l’ordre de 4 à 6% (à taux de change constants) à quelque 271/276 milliards d’euros (contre 260 milliards en 2018). Pour les cinq années à venir, le cabinet de conseil entrevoit une croissance annuelle moyenne de 3 à 5%, ce qui propulserait le marché des produits de luxe à usage personnel à 320/365 milliards d’euros à l’horizon 2025.

« La Chine continue de dominer la scène du luxe, explique Claudia D’Arpizio, partenaire de Bain & Company et principale auteure de l’étude. Ailleurs, nous voyons que les incertitudes géopolitiques continuent d’influencer les dépenses du tourisme avec des consommateurs chinois de plus en plus orientés sur leur marché domestique. Globalement, nous observons une croissance modérée sur la plupart des marchés.»

Concrètement, Bain & Company confirme le rôle de moteur de la Chine en 2019 avec une accélération attendue entre 18 et 20%. À noter que la consommation interne a été largement encouragée par diverses mesures prises par le gouvernement et par une harmonisation des prix. Les autres pays du Sud-Est asiatique, hors Hong Kong et Macao, ne sont pas très loin derrière, avec une croissance 2019 prévue entre 10 et 12%, soutenue par l’émergence d’une robuste classe moyenne dans des économies comme l’Indonésie, les Philippines et le Vietnam, tandis que la Corée du Sud confirme son rôle de tigre asiatique rugissant. Même le Japon semble renouer durablement avec des chiffres positifs (+2 à 4%), porté notamment par le tourisme chinois et la perspective des Jeux olympiques 2020. La tendance est toujours positive aux Amériques (+2 à 4%) même si la guerre commerciale qui fait rage entre les États-Unis et la Chine reste un facteur d’incertitude avec une diminution des flux touristiques en provenance d’Asie à la clé. L’Europe semble également pouvoir tirer son épingle du jeu (+1 à 3%), malgré le ralentissement économique qui point en Allemagne et les déchirements politiques engendrés par le Brexit. La tendance est attendue plate pour le reste du monde, notamment au Moyen-Orient où la clientèle domestique tend à toujours davantage acheter à l’extérieur.

Horlogerie moins attractive

Si l’on en juge par les chiffres du premier trimestre, ce sont les secteurs de la maroquinerie et de la joaillerie qui tirent les marchés du luxe en cette année 2019, suivis par les produits de beauté. À l’autre bout du spectre, Bain & Company note la reprise «hésitante » du secteur horloger, notamment en raison d’une situation très tendue à Hong Kong, principal marché d’exportation pour les maisons helvétiques.

Ces dernières tendances sont corroborées par une autre étude émanant de l’Hurun Research Institute qui s’intéresse aux habitudes de consommation des riches Chinois. Ces derniers sont devenus moins ostentatoires qu’il y a quelques années et ils allouent toujours davantage de leurs budgets à des biens intangibles. De quoi inquiéter, notamment,

les horlogers. Ainsi les voitures, les montres et les sacs auraient, selon le sondage d’Hurun, quelque peu perdu de leur intérêt statutaire. Publiée au début 2019, l’«Hurun Chinese Luxury Consumer Survey » dévoile que les sondés, âgés en moyenne de 35 ans, veulent dépenser leur argent dans le tourisme, l’éducation ou encore la santé, de nouveaux postes à l’importance croissante. Les montres de luxe ne sont par ailleurs plus en tête des cadeaux souhaités par les hommes, remplacées par des produits électroniques. Les cosmétiques ont ravi aux bijoux la première place du classement des cadeaux prisés par les femmes, les reléguant à la deuxième place. Les montres de luxe restent cependant appréciées des collectionneurs – près de la moitié des Chinois fortunés le sont – devant les grands vins et les bijoux.